FOIRE AUX QUESTIONS (FAQ) « T+2 »

(Ajouté le 17 août 2017) Est-ce que l’OCRCVM, comme la FINRA, commandite la création d’un essai d’acceptation par l’utilisateur (EAU) pour tester les changements T+2?

Bien que les marchés canadien et américain aient de nombreuses similitudes, ils diffèrent aussi à plusieurs égards, par exemple dans leur nombre de participants au sein des marchés de capitaux et ce, même après ajustements proportionnels.

Pour évaluer la préparation des membres à T+2, l’approche de l’OCRCVM a été d’inclure une représentation de l’OCRCVM sur le Conseil de l’ACMC qui dirige l’initiative actuelle des marchés des capitaux et d’impliquer directement le personnel de l’OCRCVM, des courtiers membres et des fournisseurs clés de services de l’industrie sur le comité de direction et autres comités de travail en lien avec T+2 de l’ACMC.

Le 12 janvier 2017, l’OCRCVM a annoncé les mesures suivantes pour évaluer la préparation adéquate des courtiers à T+2:

- Des tests obligatoires à passer pour tous les courtiers membres participants de la CDS;

- La soumission et vérification des formulaires de réceptivité à T+2 remplis par tous les courtiers membres participants de la CDS;

- L’évaluation par l’ACMC des formulaires de déclaration relative au projet T+2 (FDP) remplis par les fournisseurs clés de l’industrie.

Ces mesures qui ont permis de tester la préparation aux changements T+2 se sont conclues avec succès. En effet, tous les courtiers membres participants de la CDS sans exception ont signé le formulaire de réceptivité à T+2. Les FDP signés par les fournisseurs de services ont été recueillis et vérifiés par l’ACMC sans qu’aucun problème ne soit soulevé.

(Ajouter le 10 août 2017) Quand les États-Unis vont-ils publier leur plan de support final T+2?

Aux États-Unis, une bonne portion du plan de mise en œuvre peut être trouvée dans le Guide de conversion T+2 de DTCC publié le 4 août 2014 (disponible en anglais seulement). Le plan de support à la mise en œuvre de T+2 du comité directeur de l’UST2 sera publié plus tard en août 2017 et peut être actuellement trouvé en version résumé sur les pages 11 à 15 d’un webinaire de l’industrie du 20 juillet 2017 (disponible en anglais seulement) ainsi que dans l’enregistrement de ce webinaire (disponible en anglais seulement).

(Ajoutée le 10 août 2017) Les obligations d'organismes gouvernementaux fédéraux par exemple, les obligations hypothécaires du Canada (délivrées par la Fiducie du Canada pour l’habitation et totalement garanties par le gouvernement du Canada par la S.C.H.L) sont-elles dans la portée de T+2?

Oui. Bien que le règlement pour les émissions initiales de ces titres obligataires reste à T+5, dans le marché secondaire, ces titres obligataires adopteront l’accord de règlement T+2 pour le 5 septembre 2017.

(Ajoutée le 10 août 2017) Quand saurons-nous quels fonds qui sont vendus et rachetés sur une base T+3 passeront à T+2 (ou non)?

La majorité des fonds actuellement achetés ou rachetés trois jours après qu’une commande soit reçue passeront à T+2, comme confirmé plus tôt et prévu par les Autorités canadiennes en valeurs mobilières. Le groupe conjoint de travail sur T+2 de Fundserv et l’IFIC ont convenu d’une date limite du 1er août 2017 pour les membres-fabricants pour confirmer que leurs fonds basés sur T+3 seront réglés sur T+2. Pour que les membres aient leurs profils de fond à cette date d’entrée en vigueur, les changements doivent être reçus par Fundserv pas plus tard que le vendredi 1er septembre 2017. À la fin de cette journée, les membres de Fundserv seront en mesure de déterminer quels fonds T+3 passeront à T+2 et, par procédé d’élimination, ceux qui resteront à T+3. Comme effectué durant les essais des cycles, une période de règlement de tous les fonds du réseau Fundserv sera rendue disponible dans un format CSV et mis en ligne sur le site des actions de Fundserv. Les conseillers et les investisseurs qui voudraient vérifier par eux-mêmes devraient consulter la page des Profils des fonds de Fundserv et si nécessaire ajuster leur écran ou dérouler à droite pour voir la colonne Règlement.

(Ajoutée le 21 juin 2017) Y a-t-il des changements juridiques en suspend par rapport à une transition vers T+2?Toggle title

Il y a des règlements en suspend qui doivent être finalisés au Canada, incluant les règlements de l’OCRCVM (qui attendent l’approbation des ACVM) et des mises à jour pour la Norme canadienne 81-102 Les Organismes de placement collectif. Il n’y a aucun doute que ceux-ci se poursuivront et n’auront donc pas d’impact sur l’implantation. Aux États-Unis, l’Investment Company Institute poursuit les changements de règlementation de la FDIC et de l’OCC, où les règlementations permettent un règlement sur T+3 ou moins, afin d’éviter des décalages potentiels entre la période de règlement ou de délai de rachat des fonds communs de placement et d’autres entreprises d’investissement et les titres sous-jacents.

(Ajoutée le 21 juin 2017) Est-ce qu’il y a eu des progrès dans le respect des enjeux des opérations de société avec la date de jouissance du 5 septembre?

La CDS, DTCC et l’ACMC ont discuté de ce sujet et DTCC s’est porté volontaire pour documenter l’enjeu de la synchronisation avec la date de jouissance, en utilisant différents scénarios, durant la période de transition. Les bourses sont en train d’analyser la meilleure façon d’éviter une date de jouissance le 5 septembre, ce qui pourrait mener à différents calculs pour la double date de règlement du 7 septembre (ce qui pourrait inclure d’aviser les émetteurs de ne pas déclarer une date de jouissance sur le jour important ou une forme d’interdiction obligatoire dépendant des outils ou des règlements disponibles à la bourse). Malgré les efforts mis en œuvre pour éviter l’enjeu, les membres de l’industrie ont été prévenus d’être préparés pour l’épreuve de la date de jouissance du 5 septembre, qui pourrait demander des règlements par transition ou des formes d’interventions manuelles. L’ACMC et la CDS publieront plus d’information au fur et à mesure qu’elle sera disponible.

(Ajoutée le 21 juin 2017) Y a-t-il des informations supplémentaires sur des produits dérivés venant des États-Unis?

Les États-Unis discutent de l’enjeu des dérivés de titres négociés hors cote qui sont ou qui ont été entrés avant le 5 septembre 2017. À la date de cette foire aux questions, les membres de l’International Swaps and Derivatives Association (ISDA) sont divisés à savoir s’ils doivent rester sur un cycle T+3, qui est la base sur laquelle ils sont inscrits et qui peut être gérée manuellement, ou s’ils doivent changer pour se régler sur T+2. L’ACMC fournira des informations supplémentaires lorsqu’elles seront connues.

(Ajoutée le 21 juin 2017) Y a-t-il des enjeux en suspend pour T+2 au sujet des prêts de titres?

L’équipe américaine de T+2 a identifié quelques entreprises qui adoptent le Master Securities Lending Agreement de l’industrie qui mentionne T+3 et aussi possiblement un cycle de règlement standard. Un formulaire brouillon de l’Amendement au Master Securities Lending Agreement a été préparé, ce qui remplace une référence à un troisième jour ouvrable suivant l’avis d’une fin de prêt avec la date de fin n’étant pas plus tard que la date standard du prêt des titres. Le secrétariat de l’UST2 a maintenant publié de nouvelles questions et réponses dans la foire aux questions sur le sujet.

(Ajoutée le 21 juin 2017) Est-ce qu’il y a une différence entre le « formulaire de déclaration relatif au projet T+2 » de la CDS et celui de l’ACMC?

Il n’y aucune différence dans le contenu. La seule variation est la section de signature où la CDS spécifie que le signataire devrait être un signataire autorisé d’annexe B, comme défini par les règlements de CDS. L’ACMC s’attend à ce que le formulaire de déclaration relatif au projet T+2 de l’ACMC soit signé par les signataires autorisés de 37 infrastructures clés, des fournisseurs de service, des dépositaires et des intermédiaires qui ont reçu le formulaire. La CDS et l’ACMC ont tous les deux déjà reçu certains formulaires signés [ toutes reçus maintenant ].

(Ajoutée le 27 avril 2017) Est-ce que les fonds d’investissement seront passés à T+2 avec les dettes et les titres placés actuellement sur une base T+3?

Oui. Les fournisseurs de services qui représentent plus de la moitié des fonds actifs T+3 sur le réseau Fundserv ont confirmé qu’ils n’ont pas connaissance de fonds ne faisant pas la transition vers T+2, autres que ceux n’étant pas domiciliés au Canada (ou aux États-Unis) ou certains fonds alternatifs qui ne sont pas actuellement placés sur une base T+3 et qui sont hors sujet. Les résultats du sondage de Fundserv de tous les membres en février 2017 corroboraient la découverte qu’un nombre impressionnant de fonds traités par Fundserv passeront à T+2. Les participants de l’industrie peuvent contacter les gestionnaires des fonds spécifiques qu’ils détiennent depuis longtemps pour de l’information. Autrement, chaque fabricant devra mettre à jour leur profil de fonds pour les fonds qui passeront de T+3 à une période de règlement T+2 par le moyen de dossiers de mise sur pied de fond (FD) ou des mises à jour de produit (MD) à la date du 1er août 2017 ou avant. Pour les détails généraux, les membres de Fundserv pourraient envoyer un courriel au T2Feedback@Fundserv.com. Le développement le plus récent et le plus important est la publication par les Autorités canadiennes en valeurs mobilières le 27 avril 2017 d’un Avis et sollicitation de commentaires : Adoption d’un cycle de règlement T+2 pour les fonds communs de placement conventionnels (NI 81-102) – qui disait qu’avec les amendements proposés, les ACVM désiraient « codifier l’attente que les fonds communs de placement conventionnels soient placés sur T+2 pour enlever toute possibilité de confusion.

(Ajoutée le 27 avril 2017) Quand nous attendons-nous à ce que les changements de régulations canadiennes soient publiés?

Les changements de règlementation des ACVM viennent juste d’être publiés et nous nous attendons à ce que les amendements finaux de règlementation liés à T+2 pour faire suite à l’avis règlementaire 16-0177 de l’OCRCVM soient publiés dans un avenir proche.

(Ajoutée le 27 avril 2017) Est-ce que l’ACMC s’attend à ce qu’un amendement ait un impact sur les fondements et les tests de T+2 à jour?

Non. Nous révisons des documents des ACVM publiés le 27 avril 2017 plus en détail, mais nous ne nous attendons pas à des impacts négatifs des ACVM et des amendements règlementaires de l’OCRCVM [ confirmé : pas d’impacts ].

(Ajouter le 27 avril 2017) Quel allègement transitoire l’industrie demande-t-elle des ACVM et de l’OCRCVM? Pourquoi ces allègements sont-ils nécessaires?

Avec la mise en œuvre de T+2 prévue pour la moitié du troisième ou quatrième trimestre de 2017, certaines parties de l’industrie pourraient être affectées par des enjeux transitionnels de courte durée qui pourraient apporter du travail supplémentaire pour les clients et les entités de règlementation, ainsi que des coûts inutiles pour les courtiers agréés. La lettre de l’ACMC répondant à la demande de commentaire des ACVM demandait que l’on permette aux entreprises de mettre en œuvre des rapports d’exception pour les transactions correspondantes qui prendront effet durant le premier trimestre complet où toutes les transactions devront correspondre à midi de T+1, c’est-à-dire que le quatrième trimestre de 2017 avec le troisième trimestre serait rapporté comme si le règlement actuel s’appliquait jusqu’au 30 septembre et non le 5 septembre. Dans cette lettre, l’ACMC demandait à l’OCRCVM que les courtiers de l’OCRCVM, qui sont déjà autorisés à supprimer les confirmations de transactions institutionnelles en raison des hauts taux de correspondance, soient autorisés à supprimer les confirmations des calendriers du troisième et quatrième trimestre de 2017 même si leur taux de transactions correspondantes devait descendre temporairement en dessous du seuil de 90 % en raison de la transition [ allègement reçu tel que proposé ].

(Ajouter le 27 avril 2017) L’industrie obtiendra-t-elle un allègement transitoire?

Les ACVM a offert un allègement par rapport à la Norme canadienne 24-101 et l’ACMC révise les détails spécifiques dans la publication de la règlementation finale du 27 avril 2017. Les présidents des ACVM révisent et signent le comité de recommandations de l’ACMC pour les changements de règlementation de l’OCRCVM et l’allègement. Des informations finales sont attendues sous peu [ reçues ].

(Ajoutée le 27 avril 2017) Autre que la réception des règlements finaux de l’OCRCVM et idéalement l’avis d’allègement de transition et le test de la réceptivité, y a-t-il d’autres enjeux en suspend avant la mise en œuvre de T+2?

Les enjeux restants sont peu nombreux et l’on ne s’attend pas à ce qu’ils nous bloquent la route lors de la mise en œuvre. Ils peuvent trouver une liste des enjeux du groupe de travail des opérations de l’ACMC et dans le groupe de travail sur les questions légales et règlementaires. Consultez également « Comment la double date de règlement du 7 septembre impactera les opérations de société?» ci-dessous.

(Ajoutée le 27 avril 2017) Comment la date double de règlement du 7 septembre impactera-t-elle les opérations de société?

La date de jouissance des opérations changera pour être une journée avant la date enregistrée au lieu de deux jours avant. Les investisseurs doivent quand même acheter des titres avant la date de jouissance afin d’être autorisés à cette opération de société – que ce soit un dividende, un revenu ou une compensation en titre. Bien que les bourses aient identifié les amendements réglementaires nécessaires, une solution de transition supplémentaire est requise pour éviter une date de jouissance du 5 septembre. La solution de transition réduira la possibilité de l’influx du nombre d’accords de règlement devant être complétés durant la transition. Une solution satisfaisante pour tous est discutée par DTCC, la CDS ainsi que les bourses canadienne et américaine. Elle sera communiquée dans son ensemble à l’industrie. On ne s’attend pas à ce que la solution demande de changer les systèmes.

(Ajoutée le 27 avril 2017) Y a-t-il quelque chose à apprendre des infrastructures et des autres participants de l’industrie qui ont déjà commencé les tests?

La principale conclusion est que les participants devraient s’assurer qu’ils sont en place et testés en connectivité avant de commencer les tests pour T+2. Aussi, alors que DTC et sa filiale NSCC reçoivent un grand nombre de questions reliées à T+2, elles ont réalisé que ce nombre important de questions n’est pas spécifique à T+2, mais plutôt à des personnes tentant de comprendre les compensations de base et les concepts de règlement ou les détails du processus habituel de DTC/NSCC qui reste inchangé pour T+2. Afin d’assurer que le temps passé par les équipes de soutien de DTC/NSCC soit relié aux « vrais » enjeux de test pour T+2, DTC/NSCC demandent aux participants testeurs de travailler en étroite collaboration avec leur EM de l’administration pour déterminer si les questions peuvent être traitées à l’interne avant d’engager les équipes de T+2 de DTC et de sa filiale NSCC. Autres que ces enjeux, des obstacles ont été signalés à ce jour comme apparemment mineurs et résolus.

(Ajoutée le 27 avril 2017) Quelles sont les suggestions à propos la communication auprès des clients ?

Note: Les textes qui suivent sont une combinaison de nouvelles et d’anciennes questions-réponses (ayant parfois été légèrement modifiées) qui pourraient être utiles, par exemple aux membres chargés de la communication au sein des firmes, pour finaliser leurs plans de communication.

Quel est le meilleur moment et sous quel format communiquer l’information relative à T+2 pour les clients institutionnels? Et les particuliers?

Le contenu, le mode de distribution et le moment adéquat pour communiquer avec les clients au sujet de T+2 dépendent du modèle de gestion de chaque entreprise ainsi que du profil des clients. Les entreprises doivent reconnaître que leurs clients ont très peu de temps pour rester au courant de ce qu’ils doivent savoir à propos de T+2. Par exemple, une firme institutionnelle a décidé de contacter directement un représentant de chaque entreprise puisqu’écrire des avis aux clients accompagnés de trousses contenant des rapports trimestriels n’a pas permis de préparer adéquatement les clients de manière à faire les paiements un jour d’avance.

Aussi, une firme avec des clients particuliers déterminera probablement qu’une approche intégrale est nécessaire et utilisera une variété de moyens de communication dont : des messages/sollicitations via les comptes en ligne et texte ajouté aux relevés (les deux mentionnant des manières d’obtenir plus d’information soit en ligne, en contactant un conseiller ou le centre d’appels), en succursale (s’il y a lieu), des panneaux ou dépliants et matériels de formation préparés pour les conseillers (qui sauront mieux quels clients ont le plus de risque d’être affectés), le centre d’appels et le site web. Dans la mesure où les clients reçoivent seulement les trousses ou relevés trimestriels, les entreprises auront à définir des moyens alternatifs de contacter les clients.

Est-ce qu’il y a des exemples de communication pour les particuliers?

Le site web de l’UST2 a publié un document d’une page sur la façon d’expliquer les impacts de T+2 sur les investisseurs au http://www.ust2.com/news/explaining-t2/ (disponible en anglais seulement). Aussi, les premières FAQ de l’ACMC offrent des renseignements supplémentaires qui peuvent être utiles pour vos communications. Dans la mesure où les entreprises veulent simplifier davantage leurs messages, la formulation de base suivante pourrait être utilisée lorsque vous communiquez avec les investisseurs canadiens :

CHANGEMENTS IMPORTANTS RELATIFS À L’ACHAT ET À LA VENTE DE TITRES

À partir du 5 septembre 2017, lorsque vous achèterez des actions, des obligations ou des fonds communs de placement, vous devrez payer pour les titres une journée plus tôt qu’à l’heure actuelle. De la même manière, si vous vendez des titres, vous recevrez le paiement une journée plus tôt.

Actuellement, la vente de la plupart des titres prend trois jours ouvrables après la date de transaction en raison des nombreuses étapes que comporte le processus. Le Canada et les États-Unis réduiront cette période de trois jours à deux jours après la date de transaction, exactement comme l’ont déjà fait l’Europe et d’autres pays. Cela réduira les risques et améliorera l’efficacité du système ce qui est une bonne nouvelle pour tout le monde.

Si votre compte contient de l’argent, ou des titres que vous voulez vendre, à la date où vous achetez des titres, le calendrier à deux jours ne sera pas un problème. Par contre, si vous utilisez et remettez encore des chèques, ou devez apporter un certificat attestant des titres à vendre pour payer l’achat, vous devrez probablement prendre d’autres arrangements. Si vous avez des questions sur comment vous pourriez être affectés par ce changement, parlez-en à votre conseiller.

FAQ pour l’usage avec des clients

Qu’est que T+2?

T+2 (et T+0, T+1 et T+3) fait référence au nombre de jours (comme un intervalle de deux jours) entre l’exécution d’une transaction (ou T) et la solution commerciale qui y est liée (défini comme l’échange du paiement de l’acheteur pour la transaction au – ou achetée du – vendeur conjointement avec le transfert de ces titres du vendeur à l’acheteur).

Quels seront les titres affectés par le cycle raccourci?

En général, les principaux titres qui seront affectés sont : toutes les actions, toutes les obligations de société et les obligations d’État à long terme (celles à qui il reste une durée de plus de trois ans) ainsi que des fonds d’investissement, incluant les fonds communs de placement conventionnels et les fonds négociés en bourse ou FNB. Une liste des types de titres qui seront affectés peut être trouvée ici <insérer la liste des catégories de titres de votre organisation qui changeront à un cycle de règlement T+2 ou visiter le Types de titres de l’ACMC (disponible en anglais seulement)>.

Est-ce qu’il y a des exceptions au changement vers un cycle de règlement de deux jours? Si oui, comment saurais-je si j’ai deux ou trois jours pour payer mes fonds communs de placement?

Oui, il pourrait y avoir des exceptions et votre conseiller financier, ou l’information fournie par votre courtier, peut vous dire desquelles il s’agit. Les exceptions incluront certains fonds communs de placement qui ne sont pas domiciliés au Canada et certains fonds alternatifs qui ne sont pas actuellement mis sur une base T+3.

Comment un changement à T+2 m’affectera-t-il comme investisseur?

Dans le cas des clients de maison de courtage (les courtiers règlementés par l’Organisme canadien de réglementation du commerce des valeurs mobilières ou OCRCVM), on s’attend à ce qu’il y ait très peu ou aucun impact sur les clients au détail puisque les clients ont souvent de l’argent ou des titres pouvant être vendus pour financer un achat ou peuvent avoir pris des arrangements pour emprunter sur la marge. Une exception, qui n’est pas un problème pour les investisseurs qui peuvent emprunter sur la marge, serait dans le cas de certificats matériels que le client pourrait posséder avec leur propre nom. Le processus de dé-enregistrement pourrait être incapable d’être adapté à un délai d’exécution plus court. L’investisseur devra alors apporter le certificat à l’entreprise selon le délai d’exécution spécifique à l’entreprise avant de procéder.

Les clients qui ne vendent déjà pas de titres dans leur compte, n’ont pas de compte sur marge ou encore suffisamment d’argent en main devront déposer de l’argent ou un chèque dans un délai suffisant pour couvrir la transaction. Parlez à votre conseiller financier ou un directeur des services bancaires sur mesure pour plus d’information sur les effets spécifiques de ces changements.

Dans le cas de courtiers de fonds commun de placement (courtiers règlementés par l’Association canadienne des courtiers de fonds mutuels ou MFDA), les conseillers pourraient dans l’avenir (sinon maintenant) ne pas exécuter une transaction avant qu’un chèque soit reçu, à moins que l’achat soit financé par le rachat de fonds sur le même cycle de règlement ou un cycle plus court. Les investisseurs devraient consulter leur conseiller ou chercher de l’information donnée en ligne par leur courtier ou par le site web.

Comment cela m’affecte en tant qu’investisseur étranger dans des fuseaux horaires très différents?

Vous serez probablement déjà sujet aux nouveaux délais si vous investissez en Europe et avez donc déjà fait l’expérience d’aligner les paiements et les titres sur des cycles différents. Si ce n’est pas le cas, parlez à votre courtier (vos courtiers) ou votre dépositaire (vos dépositaires) pour en savoir plus au sujet des effets de tous les changements qui seront implantés.

Pourquoi les achats et les ventes de titres ne sont-ils pas traités le même jour comme les dépôts et les retraits?

L’automatisation du marché au comptant et du marché des valeurs mobilières a progressé considérablement durant les années 1980, 1990 et durant les premières décennies de ce siècle. Cependant, le transfert d’argent reste beaucoup plus direct que dans le cas des titres. Un transfert d’argent demande une entente et le transfert de sommes relativement petites à une date particulière. Dans le cas de titres, il y a plusieurs points sur lesquels s’accorder. Par exemple, le directeur des placements a 18 éléments d’information obligatoires par transaction à envoyer à la maison de courtage et aux dépositaires, si alloués à l’échelle individuelle du client – et la quantité de risques peut être considérablement plus grande. De plus, certains investissements impliquent des structures à l’étranger où la partie à l’étranger prendra plus de temps à transiter ou implique des titres non liquides où cela peut prendre plus de jours pour vendre un actif à un prix raisonnable.

FAQ pour aider les firmes à mieux comprendre T+2

Qu’est-ce qui se passera si une entreprise du Canada ou des États-Unis n’arrive pas à passer à T+2 au même moment qu’aux États-Unis?

Tous les efforts ont été déployés pour s’assurer que toutes les entreprises sont préparées pour réussir à passer à T+2 le 5 septembre 2017. Alors que l’industrie canadienne doit passer à un cycle de règlement T+2 le même jour que les États-Unis, les entreprises devraient faire tout ce qui est en leur possible pour respecter la date limite du 5 septembre 2017.

Pourquoi le cycle de règlement doit-il être le même aux États-Unis et au Canada?

Bien que ce soit du bon sens pour la plupart des gens d’avoir le même processus au Canada et aux États-Unis pour minimiser le travail supplémentaire et les risques d’erreurs, l’ACMC a commandé une étude analytique complétée en 1991 par Charles River Associates qui a conclu que le marché canadien des capitaux devrait changer son cycle de règlement en même temps que les États-Unis – ni avant ni après. Cela est parce qu’environ 40 % des échanges à la bourse canadienne sont des titres inscrits à la cote de plus d’une bourse (c’est-à-dire, un seul titre étant coté à la fois à la bourse du Canada et à celle des États-Unis) et les transactions traversant la frontière canado-américaine forment 25 % des millions de transactions qui sont traitées annuellement par la Caisse canadienne de dépôt de valeurs limitées (CDS). Des dates de règlement différentes causeraient de la confusion pour les investisseurs et augmenteraient le risque d’erreurs avec le coût associé aux corrections manuelles.

Quels sont les titres spécifiques qui seront touchés par le cycle réduit?

Il y a une liste des Types de titres (disponible en anglais seulement), mais pas des titres individuels. Comme règle pratique, si le titre est actuellement réglé sur T+3, il passera à un cycle de règlement T+2. Pour tout ce qui est plus spécifique, contactez votre département des services administratifs.

Le changement à la technologie de registre distribué (TRD), aussi connue comme la technologie en chaîne de blocs, ne rend-il pas T+2 et même T+1 obsolète?

De nouvelles technologies peuvent toujours améliorer la vitesse et la précision. Il y a cependant un niveau très élevé d’interdépendance dans le secteur des placements et tout changement substantif nécessitera une coordination prudente entre les multiples joueurs. Des régulateurs devront vérifier et approuver les changements, après avoir établi qu’ils ne mèneront pas à une augmentation des risques. En ce moment, un pas important dans le traitement des valeurs est la nécessité de convertir les devises étrangères, ce qui se fait actuellement sur une base de deux jours. Il faut donc que les besoins des échanges étrangers soient aussi considérés.

(Ajoutée le 22 avril 2017) Si des options sont déjà mises en place sur T+1, pourquoi le plan de test du CDCC inclut-il des options?

Des options sont déjà en place pour les paiements en espèces sur T+1. Cependant, le produit faisant l’objet de l’option (titre de capitaux propres) est livré actuellement sur T+3; le test du CDCC permettra aux participants de tester complètement l’option de bout en bout ou la transaction de titre de capitaux propres sous-jacente.

(Ajoutée le 22 février 2017) Y a-t-il des enjeux en rapport avec les prêts de titre dans un environnement T+2 alors que plusieurs parties ont identifié qu’il pourrait y avoir des problèmes dans ce domaine?

Les titres en emprunt ce doivent d’être rappelés si nécessaire à des fins de règlement et chaque entreprise devraient identifier si des changements sont nécessaires pour permettre un retour rapide des titres en emprunt. Les domaines à envisager incluent : si le contrat de prêt doit être modifié (il semble qu’aucune convention sectorielle n’en ait besoin, mais vérifiez que toutes les conventions en vigueur soient standards); quels sont les processus, les procédés ou les systèmes qui pourraient avoir besoin de modification et quelles étapes les services ou les fournisseurs peuvent prendre pour accommoder les enjeux prévisibles. Envisager de tester le rappel de titre durant la période de test et contacter tous les partis du processus de prêt de titre qui ont été plus de fois incapables de rappeler les titres comme dit sur le contrat afin de connaitre leurs plans pour vous assurer le respect des délais dans un environnement plus serré.

(Ajoutée le 22 février 2017) Qu’est-qui est fait et qu’est-ce qu’une entreprise devrait faire pour se préparer aux défis associés avec le traitement des vacances lorsqu’un congé dans un pays ne l’est pas dans un autre et raccourci ce qui devrait être un règlement T+2 à un de T+1 ? Et lorsqu’il y a des différences entre les fêtes au Canada?

- En utilisant l’exemple de la fête du Canada, une transition T+2 dans un titre à la bourse américaine le 30 juin sera réglée le 2 juillet. Si aucun ajustement d’effectif n’est fait, les entreprises canadiennes ne verront pas leur transaction reportée jusqu’à T+2. Cela signifie que s’il y a des problèmes avec la transaction, il n’y a pas de temps pour faire des corrections avant la date de règlement.

- De façon similaire, dans le cas de fêtes qui sont spécifiques aux provinces dans un centre financier canadien, il y aura un jour de moins pour vérifier et corriger les erreurs de transaction. Une transaction sur le TSX, disons le 23 juin, sera réglée le 25 juin. Une entreprise basée à Montréal contractera la transaction le 23, mais en raison de la fête de la Saint-Jean-Baptiste le 24, elle ne verra pas la transaction avant le 25 – T+2. Si la transaction ne correspond pas et qu’aucun arrangement alternatif n’a été pris, il n’y aura peut-être pas de temps pour faire des corrections avant le règlement. Aussi, à la CDS, des transactions seront commercialisées sur le marché le soir de T, ce qui veut dire que les participants de la CDS n’auront pas la chance de corriger la transaction avant le calcul de l’évaluation de la valeur de marché.

Reconnaissant les défis que posent les congés, la CDS et les bourses ont mis en œuvre un procédure de communication amélioré pour gérer les dates prévues de règlement durant tous les congés de l’année. Également, CDS a dit que, si des transactions signalées comme incorrectes impactent la garantie déterminée par les systèmes de gestion des risques, la CDS travaillera avec des entreprises individuelles (ou la communauté plus large) pour atténuer tout impact négatif sur le ou les participants (par exemple, par l’inversion des appels de sûreté pour un titre unique, un prix incorrect ou un fichier de transaction entier) et communiquera le processus de correction à ceux étant affectés par l’erreur.

- Les entreprises sont encouragées à réviser leur niveau de personnel autour des dates de fêtes ne correspondant pas et généralement de s’assurer que suffisamment de personnel est disponible pour gérer les transactions qui ne correspondent pas ou les erreurs de garantie. Les options incluent : un travail par postes, une division des volets de travail, plus d’automatisation, etc.

(Ajoutée le 22 février 2017) Y aura-t-il un impact sur la mise en œuvre de T+2 en raison du changement dans la date de début des tests de Fundserv pour la V.27?

Non. Le changement de la date du 1er mars à la date du 21 mars, causé par le besoin d’accommoder des exigences supplémentaires de déclaration de taxes à la norme commune de déclaration, n’aura pas d’effet sur les tests des participants de Fundserv. En fait, le délai du 21 mars était traditionnellement le début des tests de mise en œuvre de la version de l’année particulière.

(Ajoutée le 22 février 2017) Est-ce qu’il y aura des impacts de T+2 sur les dossiers et les dates limites du paiement?

Au Canada, la date de jouissance sur les événements déclarés comme les dividendes ou d’autres distributions deviendra un jour ouvrable avant la date enregistrée au lieu de deux jours ouvrables avant. La bourse sur laquelle les titres sont listés a fourni la date de jouissance à la CDS et la CDS a rempli la date dans son système. Aux États-Unis, il y aura de même un changement d’une journée.

(Ajoutée le 20 décembre 2016) Y aura-t-il un impact sur la gestion des garanties? Si c’est le cas, lequel?

Par rapport aux systèmes de risques de la CDS, qui calculent les besoins en garantie sur une base quotidienne, alors que le règlement transite de T+3 à T+2 il y aura une avance analogue et harmonieuse d’une journée du soir de T+1 au soir T dans le calendrier de transfert. Le remplacement de transactions entre les contreparties d’une transaction avec une contrepartie centrale qui garantit le règlement par l’affectation d’une garantie. Les entreprises individuelles seront touchées différemment à n’importe quel moment, d’après leur nombre, leur valeur et leurs positions d’acheteur ou de fournisseur. La CDS a complété une analyse des impacts généraux et les entreprises devraient contacter la CDS directement pour déterminer les impacts qui les toucheront individuellement.

(Ajoutée le 20 décembre 2016) Quelles sont les différences entre les listes canadienne et américaine de produits d’investissement affectés par T+2?

Ces listes sont généralement les mêmes. Cependant, il y a quelques différences mineures, par exemple dans les domaines suivants :

- Un petit nombre de différences de cycle de règlement existant : par exemple, on ne croit pas qu’il y aura des changements au cycle de règlement pour les produits admissibles à la Fed puisqu’il est déjà à moins que T+2.

- Les instruments du marché monétaire : Dans la liste des États-Unis, il y a plusieurs instruments du marché monétaire qui sont dans la portée de la transition de T+3 à T+2. Au Canada, les instruments du marché monétaire sont généralement réglés le même jour ou le jour suivant (T+1) et ne seront donc pas affectés.

- Les instruments dérivés : La liste canadienne identifie les instruments dérivés qui sont censés passer à T+2. Le groupe américain travaillant sur la liste des actifs qui sont dans la portée de T+2 suggère une révision, qui est en cours, des produits dérivés négociés hors cote pour déterminer l’impact, s’il y en a, de transiter vers T+2.

- Les produits spécifiques au pays : par ex., les certificats américains de dépôt et les titres admissibles à la règle 144A sont spécifiques aux États-Unis. Les sociétés privées sous contrôle canadien (SPCC) et les corporations de petites entreprises qualifiées sont spécifiques au Canada.

- Libellé de liste : Le Canada inclut les placements privés actuellement placés sous T+3 et les investissements alternatifs comme étant « dans la portée », alors qu’ils pourraient tomber dans une catégorie générale (par ex. action ordinaire ou dette) dans la liste américaine.

- Le niveau de détail dans les percées dans une catégorie générale : Le niveau de détail varie par exemple dans les catégories des fonds et des cautionnements. Cependant, les produits dans les catégories sont censés être les mêmes. Par exemple, les types d’obligations sont décomposés plus en détail sur la liste américaine alors que les fonds communs de placement et les FNB sont listés plus en détail dans la liste canadienne.

- Les obligations : Il y a trois types d’obligation identifiés sur la liste canadienne. Deux sont des formes d’obligations structurées (les billets dont le capital est à risque et les BCP) qui sont hors de portée pour T+2 puisqu’ils sont plus sujets à l’implication de l’émetteur que dégagé et fixe par la CDS et des billets négociés en bourse ne sont identifiés comme dans la portée de la transition de T+3 vers T+2, mais le cycle de règlement est déterminé par des prospectus lui étant liés. Dans le cas des États-Unis, un participant du secrétariat de l’UST2 a avisé que les billets négociés en bourse sont inclus dans la liste américaine des actions transitant vers T+2, mais ne sont pas spécialement listés. Il a été demandé à l’UST2 de clarifier sous quelles catégories d’actions listées les billets négociés en bourse se trouvent actuellement.

(Ajoutée le 20 décembre 2016) Quand saurons-nous que les fonds canadiens passent à T+2?

Les fabricants de fonds utilisant Fundserv mettront à jour le cycle de règlement de leur fonds de T+3 à T+ 2 le 1er août 2017 avec une date d’entrée en vigueur le 5 septembre 2017. Fundserv suivra les changements et enverra des communications et des mises à jour régulières à ses membres comme demandé de façon opportune. Durant la fin de semaine de la mise en œuvre, les membres de Fundserv peuvent télécharger soit une liste de fonds (xml) ou une liste de fonds abrégée (format csv) pour une vérification finale.

(Ajoutée le 20 décembre 2016) Alors que la plupart des changements T+2 seront invisibles pour les clients, ce n’est pas le cas pour le rachat de fonds commun de placement où certains pourraient rester à un cycle de règlement T+3. Alors que la plupart seront à T+2, quel est l’exemple d’un fond qui ne sera pas transité de T+3 à T+2? Quelle en est la raison?

Pour ce qui est des fonds qui pourraient ne pas transiter vers T+2, les grands fabricants de fonds qui exploitent des fonds internationaux – avec des clients sur plusieurs continents – et ayant à gérer des cycles de règlement de deux ou trois jours et des cycles de règlement de fond à trois et parfois quatre jours avec seulement un cycle de souscription ou de rachat par période de 24 heures doivent s’organiser avec cette complexité supplémentaire. Pour cette raison, les fonds communs et les fonds communs de placement sont considérés comme dans la portée du changement vers un cycle de règlement plus court T+2 s’ils investissent dans des actions dont le cycle transite de T+3 à T+2.

(Ajoutée le 20 décembre 2016) Est-ce qu’il y a des informations sur l’impact que pourrait avoir T+2 sur les actions listées dans plusieurs bourses, particulièrement si une action est listée à la bourse de Toronto et à la bourse de New York?

Les marchés américain et canadien prévoient tous deux mettre en œuvre T+2 le même jour, soit le 5 septembre 2017. Il n’est donc pas attendu que les marchés canadien et américain soient sur des cycles de règlement différents. La foire aux questions des États-Unis dit que le centre de commande T+2, en liaison avec le Comité Directeur de l’industrie américain, planifie d’identifier et de surveiller les risques qui pourraient survenir si les marchés canadien et américain étaient sur deux cycles de règlement différents. Alors qu’elle travaillait sur ce calendrier aux États-Unis pour commencer plus tard en 2016, l’ACMC a commissionné une étude à Charles River Associates en 1999, qui concluait que si les États-Unis raccourcissaient leur cycle de règlement, le Canada devait faire la même chose, ni avant ni après.

(Ajoutée le 20 décembre 2016) Les mouvements transnationaux de la CDS et de DTCC (“flips”) “dans la portée”, sont-ils affectés par la conversion au règlement T+2?

Non, les flips sont hors de portée au Canada et aux États-Unis puisqu’il s’agit d’activités se passant après le règlement et ne sont donc pas affectés par T+2.

(Ajoutée le 20 décembre 2016) Quel sera l’effet de T+2 sur le processus de « création et de rachat » pour les FBN?

Le comité des opérations de l’Association canadienne des fonds négociés en Bourse (ACFNB) a envisagé cet enjeu et a déterminé qu’il n’y avait pas d’enjeux reliés à ce que ce processus transite vers un environnement T+2. L’industrie des FBN gère actuellement sans problèmes des produits réglés sur T+2. On ne s’attend pas à ce qu’un plus grand volume dans une période de temps plus courte se montre un enjeu. Il faudrait cependant le vérifier durant la période de test.

(Ajoutée le 20 décembre 2016) L’ACMC va-t-elle réviser et mettre à jour les pratiques exemplaires publiées lorsque l’industrie cherchait à transiter vers T+1?

Cet enjeu a été abordé et sera révisé pour déterminer ce qu’il y a à faire sur ce travail.

(ajoutée le 20 décembre 2016) T+2 aura-t-il un impact sur les investisseurs particuliers?

- Les maisons de courtage (OCRCVM) croient qu’il n’y aura aucun impact ou seulement de rares impacts sur les clients particuliers puisque les clients ont du liquide ou des titres qu’ils peuvent vendre pour financer un achat. Ils peuvent également avoir pris des arrangements pour un emprunt sur marge. La seule exception, qui n’est pas un problème pour les investisseurs qui peuvent emprunter sur marge, serait dans le cas d’un certificat attestant des titres qu’un client pourrait détenir à son nom. Le processus de dé-enregistrement pourrait ne pas être en mesure d’être accommodé dans un délai plus court. Dans ce cas-ci, l’investisseur aura besoin d’apporter les certificats à l’entreprise selon les délais spécifiés par l’entreprise.

- Dans le cas des courtiers de fonds communs de placement (MFDA), il est possible que les conseillers ne placent pas une transaction avant qu’un chèque ne soit reçu à moins que l’achat soit financé par un rachat de fonds sur le même cycle de règlement ou un cycle plus court. Bien que les décisions aillent aux entreprises individuelles ou aux conseillers, il a été demandé à la communauté des fonds de réviser cette question et de fournir des réponses plus détaillées.

(le 27 octobre 2016) Avez-vous des conseils pour l’évolution à T+2 tirés de l’expérience européenne, australienne et néo-zélandaise ?

- Communiquer, communiquer, communiquer : Un représentant de l’industrie de Nouvelle-Zélande qui a été interrogé sur ce que Canada pourrait apprendre de la transition de l’Australie et Nouvelle Zélande à T+2 en mars 2016 a répondu que ce qui l’avait surpris le plus à propos de la mise en œuvre a été que, malgré avoir fait ce qu’ils considéraient être des efforts de bonnes communications, certains participants de l’industrie semblaient quand même être surpris. Il n’y a eu finalement aucun problème majeur dans l’implantation de T+2 dans ces deux pays. Mais cependant, même au Canada, nous entendons parler de personnes qui devraient savoir, mais qui paraissent ne pas être au courant du fait que le cycle de règlement se raccourcira à T+2. Aucun participant de l’industrie ne devrait accepter comme monnaie courante que toutes leurs contreparties ou infrastructures soient au courant. L’ACMC encourage toutes les parties intéressées à continuer à communiquer avec leurs homologues.

- Informer le personnel dans votre entreprise : Une fois qu’un projet est en cours, il peut être facile d’oublier que d’autres peuvent avoir des connaissances qui peuvent aider ou qui peuvent être extrêmement importantes. N’oubliez pas de demander aux gens qui connaissent les opérations sur titres le plus car le coût lié à une mauvaise implantation peut être important et affecter la réputation de l’entreprise. Vérifiez avec le personnel de niveau plus modeste, ou le personnel de longue date, qui peut avoir des macros rapides sur Excel ou autres outils « hors système » pour aider à gérer le travail quotidien pour s’assurer que rien ne manque. N’oubliez pas Y2K – préparatifs de la plus grande crise qui n’ait pas eu lieu – a signifié que de nombreuses entreprises ont finalement résolu des petites erreurs, surtout celles qui étaient connues depuis longtemps, mais qui pouvaient être contournées et donc n’avaient pas été abordées.

(le 27 octobre 2016) Le cycle de règlement T+2 européen inclue un régime de discipline de règlement dans le cadre de la CSD-R, tandis que les Etats-Unis n’envisagent pas de mettre en place un tel régime. Quelle sera l’efficacité d'un déménagement à T+2 sans pénalités sur les transactions qui auront échoué ni les obligations liées au « buy-in » ? Des sanctions ou pénalités sont-elles nécessaires pour s’assurer que le comportement des acteurs changera ?

Alors que nous ne pouvons pas commenter à propos de la situation américaine, le Règlement 24-101 a été implanté avec succès sans pénalités pour échecs ni sans obligations liées aux « buy-ins ». Une étude de l’OCRCVM cité dans une demande de commentaires des ACVM émise le 18 août 2016 a identifié une tendance générale à la baisse en valeur accumulée des échecs en pourcentage de la valeur globale des transactions opérées via le Service de règlement net continu de CDS après la mise en œuvre du Règlement 24-101. C’est peut-être attribuable à la baisse générale dans la durée qu’un échec est en suspens et/ou le taux de défaillances des transactions. La demande de commentaires des ACVM comporte des données provenant des rapports trimestriels qui montrent un doublement du pourcentage du volume des transactions dont les données sont saisies avant minuit sur T et approchant un quadruplement en appariement avant minuit sur T. Il y a aussi une augmentation de 16 % dans le pourcentage des transactions dont les données sont saisies avant midi le jour T+1, avec une augmentation de presque 50 %, entre 2007 et la fin de 2015, entre celles appariées sur T+1 à midi.

(le 27 octobre 2016) Pensez-vous que toute modification aux objectifs d’appariement du Règlement 24-101 soit nécessaire à la réalisation de T+2 ?e title

Les Autorités canadiennes en valeurs mobilières (ACVM) ont proposé, et l’ACMC soutient, un changement au Règlement 24-101 pour aligner l’objectif d’appariement des transactions initiées d’en dehors de l’Amérique du Nord à ceux exigée pour les transactions nord-américaines (c.-à-d. T+1 à midi).

(le 27 octobre 2016) Pensez-vous que l’affirmation le même jour de la transaction est une exigence pour un déménagement à T+2 ?

L’affirmation des transactions le jour même – c.-à-d. apparier les transactions sur la date de la transaction, par le biais soit d’une utilité correspondante soit par le saisie de données et l’appariement coordonné d’une contrepartie – n’est pas obligatoire, mais les entreprises en mesure de réaliser l’affirmation le même jour sont déjà bien placées pour répondre à T+2.

(le 27 octobre 2016) Pourquoi allons-nous au règlement T+2 lorsque la technologie « blockchain » permettra le règlement sur T+1, sinon en temps réel ?

La technologie « blockchain » offre des opportunités et continuera d’attirer une attention considérable. Avec les préoccupations des organismes réglementaires et de la Banque centrale – et les soucis des investisseurs – en ce qui concerne les pertes majeures déjà vécues en raison de cyber-attaques contre les entreprises et les infrastructures dans le secteur financier, une adoption généralisée de la technologie « blockchain » prendra réalistiquement un certain temps pour examens. Passer à T+2 apportera en attendant des améliorations raisonnables.

(le 27 octobre 2016) Quelle est la probabilité que nous passions ultérieurement à un cycle de règlement T+1 ? Dans quel délai ?

Il n’y a actuellement aucune discussion réelle dont nous soyons au courant sur un passage à T+1. Il y a des réductions additionnelles au risque de crédit possible grâce a une évolution à T+1, cependant, une étude commandée aux États-Unis a évalué que les coûts du passage à T+1 seraient sensiblement plus élevés. Il faudrait que les entreprises qui utilisent encore le traitement par lots pendant la nuit fassent un investissement dans la technologie qui permettrait le traitement de plusieurs lots intra-journaliers ou en temps réel.

(le 27 octobre 2016) Est-ce que l’on prête attention aux cycles de règlement qui sont encore différents entre les pays ?

Les différences de pratiques entre les pays créent « des frictions » – des problèmes opérationnels et de coûts – dans le processus de règlement et de compensation, et donc cette question continuera à être discutée. Il devrait avoir un équilibre entre les bénéfices et les coûts liés à la mise en œuvre dans une plus grande cohérence de pratiques avant d’avancer plus loin.

(le 27 octobre 2016) Quand saurons-nous si la date du 5 septembre 2017 va aller de l’avant ?

À l’heure actuelle, tout le monde s’attend à ce que la date d’implantation – le 5 septembre 2017 – sera la date de mise en œuvre de T+2. Pour des raisons de formalité, la décision de procéder sera confirmée entre milieu-fin juillet et début août. Les infrastructures de compensation et de règlement au Canada et aux États-Unis sont de classe mondiale, et les bases respectives de participants de CDS et de DTCC sont confiantes que T+2 se passera comme cela s’est fait en Europe, Australie et Nouvelle-Zélande.

(le 27 octobre 2016) Pourquoi la CDS a-t-elle une période d’essai plus courte que celle de Fundserv ?

Fundserv a un cycle de mise à jour de technologie standard pour l’industrie, avec la mise en œuvre de chaque version ayant lieu habituellement à la mi-juin de chaque année. Fundserv et ses membres ont intégré la mise à niveau annuelle avec l’essai de T+2, donc une bonne partie de période d’essai est considérée être attribuable à la Version 27 – qui est un package de mise à jour pour le système de cette année.

(le 27 octobre 2016) Pourquoi y a-t-il plus de scénarios de tests fournis dans le cadre du plan d’essai américain que pour la CDS et Fundserv ?

La nature plus concentrée du marché capital canadien, combinée à la progression favorisée par l’approche innovatrice de serrage de la chronologie d’appariement des transactions de Règlement 24-101, signifie que les participants de CDS et de Fundserv ne s’attendent pas à avoir besoin du même format du plan d’essai que nos voisins du Sud. La demande des ACVM de commentaires du 18 août 2016 montre l’augmentation, de la part de l’industrie canadienne, à une moyenne élevée d’appariement à midi le jour T+1, même en prenant en compte que les transactions non-nord-américaines ont une journée supplémentaire pour l’accord sur les modalités de l’opération.

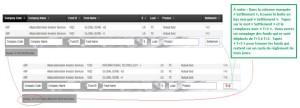

|

Taux d’appariement de transactions institutionnelles en actions et obligations (Source : CDS) |

|||||

|

Transactions à la fin de trimestre |

Saisies à minuit le jour T |

Appariées à minuit le jour T |

Saisies à midi le jour T+1 |

Appariées à midi le jour T+1 | |

|

2015 |

81% |

54% |

95% |

90% |

|

|

2014 |

79% |

54% |

94% |

89% |

|

|

2013 |

80% |

50% |

93% |

88% |

|

|

2012 |

78% |

47% |

92% |

87% |

|

|

2011 |

78% |

50% |

92% |

87% |

|

|

2010 |

71% |

45% |

90% |

85% |

|

|

2009 |

71% |

45% |

90% |

85% |

|

|

2008 |

70% |

43% |

88% |

82% |

|

|

2007 |

53% |

29% |

83% |

72% |

|

|

1er rapport ‘2007 |

40% |

14% |

82% |

62% |

|

| Amélioration |

105% |

279% |

16% |

46% |

|

(Ajoutée le 3 septembre 2016) Où puis-je trouver les changements réglementaires ?

Il y a différents organismes de réglementation et d’autres organismes similaires qui font partie de l’enjeu T+2. Pour la liste des éléments examinés et le statut de chacun, visitez le page du site Web du Groupe de travail « Juridique et Réglementaire » et son registre des enjeux. Pour les deux documents publiés pour les commentaires, merci de voir l’avis 16-0177 de l’OCRCVM (commentaires dus avant le 26 octobre 2016) et les avis des ACVM (commentaires dus le 16 novembre 2016).

(Ajoutée le 3 septembre 2016) Qu’est-ce que l’on pouvait attendre des organismes de réglementation quand il s’agit de T+2 ?

Les inscrits devraient être préparés à se conformer aux règles, tel que modifiées (voir la question ci-dessus), pour s’assurer que les politiques et procédures appropriées sont en place pour des clients institutionnels. En outre, les inscrits devraient prendre en considération tout règlement associé. Avant l’implantation de T+2, prévue pour le 5 septembre 2017, les inscrits peuvent s’attendre à ce que les organismes de réglementation s’appuient sur les résultats d’essais de l’industrie et/ou des sondages et aussi ajoutent des questions à propos de leurs préparations à T+2, y compris si leurs déclarations ou leurs accords ont été mis à jour.

(Ajoutée le 3 septembre 2016) Les déclarations ou accords d’appariement avec des contreparties seront-elles applicables dans un environnement T+2 (c'est-à-dire, qui confirment que l’entreprise a des politiques et des procédures visant à garantir le taux d’appariement selon les normes du Règlement 24-101) ?

Oui, le besoin d’avoir des déclarations ou accords d’appariement devrait continuer à s’appliquer. Cependant, comme le Règlement 24-101 va maintenant exiger l’appariement des transactions institutionnelles plus tôt, que les décisions soient prises dans ou hors de la région de l’Amérique du Nord, il est prévu que la plupart des sociétés devront apporter des modifications, sinon à leurs systèmes, du moins à leurs politiques et procédures. Les organismes de réglementation peuvent demander à regarder ceux-ci pendant un examen ou de vérifier les déclarations ou accords d’appariement pour voir s’ils ont été mis à jour avec une date de 2017.

(Ajoutée le 3 septembre 2016) Quelles sont les enjeux d’impact le plus élevé à ce point et le statut de chacun ?

Essais (OWG-001) : Le processus de tests est très compliqué, impliquant les tests à l’intérieur des entreprises, entre ces entreprises et l’infrastructure/leurs fournisseurs de services administratifs, et à travers l’industrie – y compris les tests transfrontaliers. Les principaux enjeux à résoudre sont :

- Les essais seront-ils obligatoires, facultatifs ou un mélange des deux types ?

- Est-il nécessaire de demander une certification ou attestation de chacun des participants et / ou de l’infrastructure clé – et, dans l’affirmative, quelle est la nature de la certification ?

Aborder ces questions est une priorité élevée au Canada.

Le traitement des opérations pendant les jours fériés (OWG-023) : Les systèmes et processus opérationnels auront peut-être besoin de changer pour s’adapter à différents jours fériés au Canada et aux États-Unis. Avec un cycle de règlement plus court, une transaction sur T (avec T+1 étant un jour férié) ne sera pas conciliée jusqu’à T+2 pour pouvoir identifier des erreurs, ce qui laisserait peu ou pas assez de temps pour apporter des corrections qui sont possibles dans l’environnement de règlement T+3 actuel. Les principaux problèmes potentiels sont :

- Développer des plans opérationnels de sauvegarde, par exemple, organiser du personnel pour les jours fériés qui diffèrent entre les provinces, ou entre le Canada et les États-Unis, pour s’assurer que les erreurs seront corrigées en temps opportun ;

- Vérifier que les dates des transactions et du traitement soient correctes ; et/ou

- Gérer les corrections de façon intra-journalière.

Alors que le sujet ci-dessus comprend des questions propres à l’entreprise, une solution technologique commune pourrait être utilisée pour régler le problème, mais aucune décision n’a encore été prise sur une approche.

(Ajoutée le 3 septembre 2016) Que dois-je savoir pour utiliser les registres d’enjeux de question de l’ACMC ?

Les registres d’enjeux ont été préparés par les comités d’experts et revus par le Comité directeur T+2 (T2SC) de l’ACMC à chacune de ses réunions. À ce stade, il est très rare que de nouveaux problèmes y soient ajoutés, et les enjeux sont identifiés, un par un, comme réglés.

Qu’est-ce que c’est un « enjeu » ?

Pour être un « enjeu » figurant sur un des registres, il doit entraîner la possibilité d’empêcher une partie matérielle de la transition des entreprises canadiennes à T+2 le même jour que les États-Unis ou de causer des problèmes réguliers pour un pourcentage significatif de la capacité des entreprises à implanter T+2. La définition du « matériel » ou « significatif » sera discuté par les comités T+2 canadiens et américains, plus ou moins dans les deux prochains mois.

Qu’est-ce que c’est un enjeu « réglé » ?

Les enjeux peuvent être ouverts ou réglés s’ils sont identifiés par des groupes de travail et leur inclusion sur, ou élimination d’un registre doit être approuvée par le T2SC. Le T2SC déterminera les enjeux à régler quand :

- Ils sont gérés de façon satisfaisante par une autre partie, telles que Fundserv ou la CDS. Dans ce cas, l’infrastructure en question fera rapport de l’état du projet aux réunions du T2SC et du groupe de travail pertinent.

- Ils représentent un domaine connu d’inefficacité existante même sous T+3 qui peut être géré par d’autres moyens, qui ne va pas provoquer un grand nombre de transactions ratées. Ces éléments peuvent être soulevés dans les réponses au document de consultation 24-402 des ACVM.

- Par exemple, l’effet continu (bien que réduit) des titres physiques. L’industrie financière du Canada a beaucoup progressé vers la dématérialisation de titres et l’accélération du traitement de ceux qui ne sont pas encore en forme électronique. Les entreprises individuelles, cependant, pourraient devoir revoir leurs politiques en ce qui concerne l’acceptation et le traitement des titres physiques. Cependant il existe des solutions et le choix des approches est laissé à chaque firme basée sur son modèle d’affaires et sa clientèle.

Ils affectent seulement un petit nombre d’entreprises ou un groupe plus important, mais ne nuira pas matériellement à une transition réussie à T+2 pour la grande majorité des entreprises. Dans ce cas, il est prévu que ces parties concernées travailleront avec leurs fournisseurs ou entre elles pour répondre aux inquiétudes.

(Ajoutée le 3 septembre 2016) Quelles sont les étapes que chaque segment de l’industrie doit prendre pour préparer pour T+2 ?

Un travail considérable a été accompli par l’infrastructure reliant les différentes parties impliquées dans une transaction et par les membres de l’industrie travaillant ensemble par le biais de l’Association canadienne des marchés de capitaux, donc relativement peu peut être exigé des entreprises individuelles. Les étapes communes que prennent la plupart des entreprises dans les différents segments de l’industrie incluent :

- Mapper tous les processus actuels en aval et en amont pour trouver des étapes à éliminer ou à accélérer

- Examiner les effets connexes d’un déplacement de T+3 à T+2 sur les rapports, les fichiers, les bases de données, la vérification et la conformité réglementaire

- Faire tout changement requis :

- Aux systèmes internes (p. ex., opérations, évaluation de portefeuille, gestion de trésorerie) et les procédures

- Aux rapports, contrats et autres documents

- Vérifier que les fournisseurs et prestataires de services sont au courant du projet T+2, et seront testés et prêts.

- Préparer et livrer les communications internes et sensibiliser les acteurs sur les changements de processus, qu’ils soient directement touchés ou pas

- Considérer, et communiquer aux clients, comment ils peuvent être affectés et ce qui va changer.

Voici les conséquences les plus importantes que les entreprises dans chaque segment considéreraient généralement :

Les gestionnaires d’investissement / « Buy Side » :

- Vu que cette catégorie de l’industrie contient le plus grand nombre de firmes, et que les entreprises dans ce segment varient considérablement en taille et sont dispersées dans tout le pays, l’ACMC a préparé une liste de vérification spéciale (disponible en anglais seulement) pour les gestionnaires d’investissement, décrivant les mesures possibles pour se préparer à T+2 (les gestionnaires d’investissements communs de placement devraient également voir la section « Infrastructures – Fundserv » ci-dessous).

Les courtiers en valeurs mobilières / « Sell Side » devront peut-être :

- Accélérer la communication et transfert de données, notamment les allocations des clients internationaux, la conciliation et la correction d’erreurs

- Déterminer une politique (si elle n’est pas déjà existante) concernant l’acceptation des titres physiques

- Communiquer avec / se préparer à apporter des modifications aux systèmes et aux procédures (notamment les délais), avec la Caisse canadienne de dépôt de valeurs mobilières (ou fournisseur de services administratifs) et les bureaux de services (p. ex., Broadridge, IBM, NBCN, les intermédiaires) ainsi que des fournisseurs

- Apporter des modifications aux systèmes ou ajouter des quarts de travail supplémentaires pour travailler quand il y a des jours fériés différents entre le Canada et les É.-U. ou entre les provinces

- Faire des essais comme nécessaire en interne des entreprises et avec les infrastructures

- Communiquer et travailler avec les clients pour s’assurer qu’ils sont préparés pour les changements.

Gardiens / dépositaires :

- Les dépositaires mondiaux au Canada sont en grande partie préparés à T+2 compte tenu de leurs besoins existants pour gérer toutes sortes de cycles de compensation et règlement autour du globe. Tout changement majeur aurait probablement été fait lorsque l’Europe s’est installée à un cycle de T+2. Les gardiens, cependant, devront toujours aborder n’importe quel changement de systèmes et procédures nécessaires avec la CDS et la DTCC, en plus d’élaborer des plans de test avec leurs clients.

Infrastructure – échanges, CDS, Fundserv :

Les Bourses ont conclu qu’elles n’auront que quelques petits changements qui sont obligatoires à faire pour évoluer à T+2.

CDS et Fundserv :

- Ont analysé leurs processus et travaillé avec leurs sociétés membres / participants à identifier quels systèmes ou procédures sont à changer et quels délais devront être modifiés pour permettre aux entreprises de répondre aux exigences de T+2.

- Vont faire des changements à leurs systèmes et ont élaboré des plans de test détaillés.

Les bureaux / fournisseurs / prestataires de services :

- devront s’assurer que leurs changements de systèmes et plans de test sont coordonnés avec ceux de leurs infrastructures. Un travail nécessaire est en cours sur une certification appropriée ou une attestation pour donner le niveau de confort auquel l’industrie canadienne sera en mesure de respecter la date cible de livraison : le 5 septembre 2017.

On trouvera des registres d’enjeux et des comptes rendus des réunions avec des détails supplémentaires sur les pages du site Web de l’ACMC pour le Groupe de travail « Opérations », Groupe de travail « Fonds communs de placement », Groupe de travail « Juridique et Réglementaire » et Groupe de Travail « Communication et Formation ».

Les membres opérant directement avec l’infrastructure et les entreprises des États-Unis devraient également suivre pour plus d’informations sur le site Web www.UST2.com.

(Ajoutée le 3 septembre 2016) Quels sont les effets sur chaque segment de l’industrie du déménagement à T+2 ?

Bien que les étapes pour se rendre à T+2 varient parmi et dans les segments différents de l’industrie, les effets sont communs : il y aura des conséquences (les échecs) et les frais (intérêts, opérationnels) s’il y a des retards et des erreurs, à savoir si T+2 n’est pas atteint pour les actifs qui se règlent actuellement sur une base standard de T+3. Les effets des changements de systèmes et de procédures, d’autre part, seront une amélioration en efficacité, rapidité et certitude – et une réduction en risques – de règlement, améliorant le service à la clientèle.

(Ajoutée le 3 septembre 2016) Quel est la date de mise en œuvre du règlement T+2 ?

La date de mise en œuvre est en fait en deux parties :

- Le 5 septembre 2017 est la première date à laquelle les transactions en valeurs mobilières seront ciblées pour règlement sur une base de T+2. Les entreprises devraient être sûres qu’elles ont averti leurs clients qu’ils ont un jour de moins pour payer le règlement, si une source de financement n’a pas déjà été définie clairement.

- Le 7 septembre 2017 est le dernier jour que les transactions se règleront sur une base de T+3 et le premier que les transactions (du vendredi précédent) se règleront sur la base T+2. Cela signifie que les entreprises doivent utiliser le jour intermédiaire pour corriger toutes erreurs ou autant d’erreurs que possible car le nombre et la valeur de transactions à régler sera plus ou moins le double de l’habituel.

(Ajoutée le 3 septembre 2016) Quel est l’éventail possible des coûts pour les petites entreprises pour se rendre en conformité avec les exigences de T+2 ?

À court terme, il y aura des coûts initiaux pour la plupart des entreprises, comme on peut s’y attendre de tout changement affectant de nombreuses parties. Cela inclut les coûts de la technologie directe et les coûts d’infrastructure, ou en termes de gestion et de temps du personnel associés à accélérer les étapes dans le processus de règlement et à réduire le nombre d’erreurs. Par la suite, il peut y avoir certains coûts de systèmes et de main-d’œuvre, et ceux-ci pourraient être plus que compensés ou correspondre totalement ou en partie aux économies réalisées. Les petites entreprises peuvent parfois être plus fortement touchées par le coût des modifications. Toutefois, la nécessité pour les fournisseurs de l’infrastructure et des services à assumer les coûts principaux de changements de systèmes, et la grande flexibilité de conception de la technologie d’aujourd’hui, entraîneront peut-être pour les petites entreprises des coûts moindres. La plupart des entreprises attendent actuellement que leurs fournisseurs de services et l’infrastructure de règlement finalisent leurs plans avant que tout effet de coût spécifique puisse être connu.

(Ajoutée le 3 septembre 2016) Quel est le coût pour l’industrie canadienne des changements pour arriver à un cycle de règlement plus court ?

L’industrie canadienne n’a pas préparé, ni demandé, une analyse coûts-bénéfices du déménagement à T+2 pour toute l’industrie en raison de trois facteurs :

1. L’industrie américaine, par le biais de la Depository Trust and Clearing Corporation (DTCC), a commandé du Boston Consulting Group (BCG) une étude qui a montré un bénéfice net de grande taille pour les entreprises américaines sur une base de segment par segment. Parce que la compensation et le règlement sur le marché canadien sont semblables à bien des égards à ceux aux États-Unis, on pourrait s’attendre à ce que le montant des avantages et coûts auraient avoir quelques points en communs, si nous ajustons cela à la taille différente des marchés. Alors que les coûts et les économies varieront entre le Canada et les États-Unis, et entre les entreprises au Canada, parce que chaque partie possède un niveau différent de technologie pour soutenir son marché des capitaux, l’étude BCG, basée sur les données américaines et utilisant des hypothèses américaines, a déclaré :

“Cost-benefit analysis showed material differences between the investments required for each model as well as across constituent groups. Moving to a T+2 environment would require approximately $550 Million (M) in incremental investments, whereas upgrading systems and processes across the market to support T+1 would require nearly $1.8B. Although these values are large in aggregate, the required investments are small on a per-firm basis. For example, large institutional broker-dealers would need to invest, on average, $4.5M for T+2 and about $20M for T+1, driven by various degrees of systems/platform enhancements and end-to-end testing and analysis. Similarly, large retail broker-dealers would need to invest, on average, $4M for T+2 and $15M for T+1 for a comparable set of changes. Custodian investments would involve enhancements to interfaces to increase automation and standardization of data formats, with average investments for large firms of $4M for T+2 and $16.5M for T+1. Average investments for large buy-side firms would be $1M for T+2 and $2M for T+1, driven primarily by automation and standardization to enhance interfaces with broker-dealers and custodians and enable compressed timeframes.”

The benefits of each model vary by constituent group. The primary benefit to the buy side was attenuated loss exposure associated with market risk on in-process institutional trades, whereas it is operational cost for the other constituents. Broker-dealers would also gain from reduced Clearing Fund requirements, and significant additional cost reductions can be achieved in T+1 from full “trade date” adherence. T+2 would result in $170M in annual operational savings and $25M in annual return on reinvested capital from Clearing Fund reductions, whereas T+1 would result in $175M in operational savings and $35M in return on reinvested capital. The assumed cost of capital in the above numbers is 3.5% and assumes firms are investing the proceeds in Fed Funds. Three and a half percent was the average Fed Fund rate for the 10-year period prior to the 2008 financial crises. If these funds were invested in alternative ways to Fed Funds, that yielded a 5% or 10% return, annual returns would be $30M and $60M for T+2, and $50M and $100M for T+1, respectively. For institutional broker-dealers, buy side firms and custodian banks, key drivers of operational savings included streamlining of institutional trade processing and exceptions management. Retail broker-dealers and custodian banks also anticipated savings associated with a reduction in physical certificate processing.”

2. Alors que l’on pourrait s’attendre à ce que le marché des capitaux plus petit du Canada puisse connaitre des coûts totaux relativement plus élevés que ceux des États-Unis, il y a eu certains aspects de compensation et de règlement qui ont été plus faciles au Canada en raison de la nature plus concentrée du marché canadien, de la plus grande réduction de certificats physiques ici, d’une moindre dépendance aux chèques et du Règlement 24-101 sur l’appariement et le règlement des opérations institutionnelles. Cette règle exige que les entreprises canadiennes de « Buy Side » et « Sell Side » améliorent le pourcentage de transactions entrées et confirmées pour apparier au moins 90 % de leurs opérations institutionnelles sur titres de participation au plus tard à midi le premier jour après l’opération.

L’enquête de l’ACMC de mai / juin 2016 sur le marché canadien appuie ce point de vue. Les résultats (disponible en anglais seulement) ont montré qu’un certain nombre de sociétés avait conclu qu’elles étaient déjà prêtes pour T+2 parce qu’elles ont des opérations en Europe ou en d’autres parties du monde qui sont déjà sur un cycle de règlement de T+2 (ou moins), et d’autres parce que leur petite taille leur permet de corriger rapidement les erreurs dans la saisie de données.

Combiné, ceux-ci pourrait signifier que, alors que les marchés financiers américains représentent environ 10 fois la taille de ceux du Canada, les avances encouragées par le Règlement 24-101 peuvent compenser les économies d’échelle américaines. En gros, cela pourrait signifier un coût total de $55 M USD pour toute l’industrie canadienne, une somme qui au bout du compte peut être entièrement compensée par des économies d’échelle offertes par une plus grande efficacité. Une étude préparée par l’ACMC en 2002, promouvant le traitement direct, Le Traitement direct est notre affaire à tous (disponible en anglas seulement), a estimé que le processus de règlement de titres inefficace coûte à ’industrie des valeurs mobilières canadiennes environ $ 140 millions par an, fondé sur une étude de Cap Gemini Ernst and Young (disponible en anglais seulement) (Note : Certains de ces coûts auront déjà été éliminés grâce à l’amélioration dans les années intermédiaires).

3. L’ACMC a commandé une étude en 1999 par Charles River Associates (disponible en anglais seulement), qui a montré que le marché canadien doit modifier les cycles de règlement en même temps que les États-Unis – ni plus tôt ni plus tard – ou seront exposés à des risques. Ceux-ci incluent des frais d’exploitation supplémentaires et les possibilités d’arbitrage.

(Ajoutée le 3 septembre 2016) Les transactions hors cote (OTC) sont-elles incluses dans la transition à T+2 ou seulement les transactions boursières ?

Tous les titres qui actuellement se règlent habituellement sur une base de T+3 vont évoluer au nouveau cycle de règlement standard de T+2. Cela inclut des valeurs mobilières acquises grâce à un échange ou sur une base OTC, et les titres non négociés, par exemple, les fonds que l’on achète et qui sont rachetés. Comme actuellement, de temps en temps, les contreparties peuvent se convenir sur une période différente de règlement et certains fonds, par exemple, peuvent être mis en place avec une période de règlement plus longue que la norme.

Qu'est-ce que le « T+2 » ?

« T+2 » fait (et de même T+0, T+1 et T+3 font) référence au nombre de jours (comme dans un intervalle de deux jours) entre l’exécution d’une transaction (ou T) et le règlement des opérations connexes (définies comme l’échange du paiement de l’acheteur au vendeur des titres en même temps que le transfert de ces titres du vendeur à l’acheteur).

Pourquoi le Canada et les États-Unis évoluent-ils vers T + 2 plus tard que l'Europe ?

Comme il n’y a pas d’organisme mondial régissant la réglementation des valeurs mobilières, les régions sont libres d’agir de manière indépendante et sur des échéanciers qui répondent à leurs besoins. La focalisation actuelle sur le raccourcissement des cycles de règlement est venue principalement de la crise financière de 2008.

Les délais différents qui sont évidents en Europe (en comparaison avec ceux de l’Amérique du Nord) étaient fonction de la façon dont les organismes de réglementation et les politiciens européens ont décidé d’aborder les questions qui émanaient de la crise.

Dès 2010, la Commission Européenne a proposé un règlement de dépositaire centrale de titres (CSD-R), qui comprenait des mesures pour l’harmonisation des cycles de règlement à T+2. En outre, la Banque Centrale Européenne a mené une autre initiative appelée Target2Securities (dont l’acronyme – T2S – crée encore la confusion avec le cycle de règlement T+2). T2S a été proposé pour créer une plate-forme européenne unique pour le règlement des valeurs mobilières, le règlement dans un délai maximum de deux jours (T+2) étant une condition préalable à la mise en œuvre T2S. Une fois combinées, ces initiatives ont forcé un état de préparation des pays membres de l’Union européenne, et ils ont adopté T+2 à la fin de 2014 en avance des délais de T2S et CSD-R.

Comparez ce changement de règle unique en Europe aux États-Unis où la matrice de la réglementation est plus large et plus complexe et il n’y avait pas la même pression pour une plate-forme unique, étant donné les liens efficaces et plus rentables qui existent entre l’organisme américain, la Depository Trust and Clearing Corporation (DTCC) et son équivalent Canadien, la Caisse canadienne de dépôt de valeurs (CDS). Aux États-Unis (et, par extension, au Canada), il a été laissé à l’industrie le soin de trouver le temps et l’impulsion de se concentrer sur le raccourcissement du cycle de règlement. DTCC a engagé le Boston Consulting Group (BCG) pour évaluer la faisabilité et les avantages de raccourcir le cycle de règlement.

Bien que l’étude du BCG ait conclu en faveur de raccourcir le cycle de règlement (un changement à T+1 a également été pris en compte), en l’absence d’un calendrier réglementé, le processus d’obtenir un accord et un consensus a tout simplement pris plus longtemps. C’était car il était en compétition avec plusieurs autres règlements, ainsi peut-être, à cause d’un malaise général sur le changement. La certitude réglementaire qui existait en Europe (presque d’emblée) ne se manifestait pas dans le États-Unis jusqu’en Octobre 2015, lorsque la Securities and Exchange Commission (SEC) a confirmé qu’elle mettrait en œuvre les changements réglementaires pour raccourcir le cycle de règlement. Même à ce moment-là, il y a plus de 10 autres organismes de réglementation américains, associations de l’industrie valeurs mobilières, ou organismes d’auto-règlementation (OAR) qui ont besoin d’apporter des modifications à leurs propres règles pour tenir compte du cycle de règlement raccourci.

Le troisième trimestre de 2017 est-il réalisable, et les entreprises canadiennes sont-elles bien positionnées pour passer à T+2 en même temps que les États-Unis ?

L’objectif du troisième trimestre de 2017 est réalisable, et les entreprises canadiennes seront prêtes en même temps que leurs homologues américains. Beaucoup a été accompli depuis que le cycle de la dernière date de règlement a été ramenée de T+5 à T+3 en 1995. En plus, dès que les investisseurs ont commencé à participer aux marchés des valeurs mobilières après que les taux d’intérêt ont chuté dans les années 1980 et 1990, les participants des marchés des capitaux ont investi beaucoup dans la technologie et le traitement direct (STP). STP signifiait convertir autant d’étapes manuelles dans le traitement des valeurs mobilières du commerce au règlement d’un traitement informatique automatisé afin de réduire les erreurs manuelles et les risques, et en augmenter la vitesse. Une règle de commission des valeurs mobilières, appelée le Règlement 24-101 sur l’appariement et le règlement des opérations institutionnelles, est entrée en vigueur en 2007. Elle a conduit à une amélioration significative du taux de l’entrée et l’appariement des données transactionnelles dans les délais prévus dans le Règlement 24-101. Ceci est la première étape clé dans le processus post-négociation menant à la seconde et dernière étape, le règlement (ou l’échange de paiement des titres en même temps pour en protéger l’acheteur et le vendeur).

Pourquoi faudra-t-il plus de temps pour raccourcir le cycle de règlement en Amérique du Nord qu'il en a pris en Europe ?

En Europe, le calendrier était plutôt politique et non pas basé sur l’état de la préparation du marché. Les États membres européens ont été contraints d’accepter la date limite de la CSD-R et de travailler à rebours ; ceci a été réalisé en dépit du fait qu’il n’y avait pas de gestion de projet centralisée. A l’inverse, l’approche des États-Unis est principalement basée sur l’état de préparation du marché et, par conséquent, ils ont construit un plan de mise en œuvre détaillé qui comprend les éléments qui prennent le plus de temps, tels que les tests de bout en bout et la certification, qui n’existaient pas pour la migration européenne.

Comment puis-je savoir si mon entreprise est impliquée ou comment puis-je m’y impliquer ?

S’il vous plaît visitez notre site Web www.ccma-acmc.ca ou envoyez un courriel à Keith Evans à kevans@ccma-acmc.ca.